Expertises / Estruturação Legal de Investimentos Internacionais

Estruturação Legal de

Investimentos Internacionais

Facilitando investimentos globais do Brasil a partir de Luxemburgo.

Como escolher uma jurisdição?

Temos 3 categorias de jurisdições a considerar:

Paraísos Fiscais (0% de imposto) – Bahamas, Panamá, Ilhas Virgens Britânicas e Ilhas Cayman.

Jurisdições de baixa tributação (menos de 10% de imposto) – Chipre, Liechtenstein, Hong Kong, Uruguai e Malta.

Jurisdições tradicionais, com isenções fiscais para determinadas atividades – Luxemburgo, Reino Unido e Suíça.

Quais fatores considerar?

Estabilidade Política

Reputação Econômica

Ambiente Jurídico

Tratados de Dupla Tributação

Infraestrutura de Serviços

Setor Bancário

Por que escolher Luxemburgo?

Luxemburgo é o hub europeu para o gerenciamento de investimentos internacionais: não é paraíso fiscal, possui sistema bancário sólido, gama completa de prestadores de serviços e tem o inglês como língua do mundo dos negócios.

Possui um sistema legal bem estruturado, com uma variedade de instrumentos legais flexíveis, que possibilitam o desenho da melhor solução para cada cliente, além de contar com um sistema político, econômico e regulatório estável e acordo para evitar dupla tributação com 84 países (Brasil, EUA, China, Suíça).

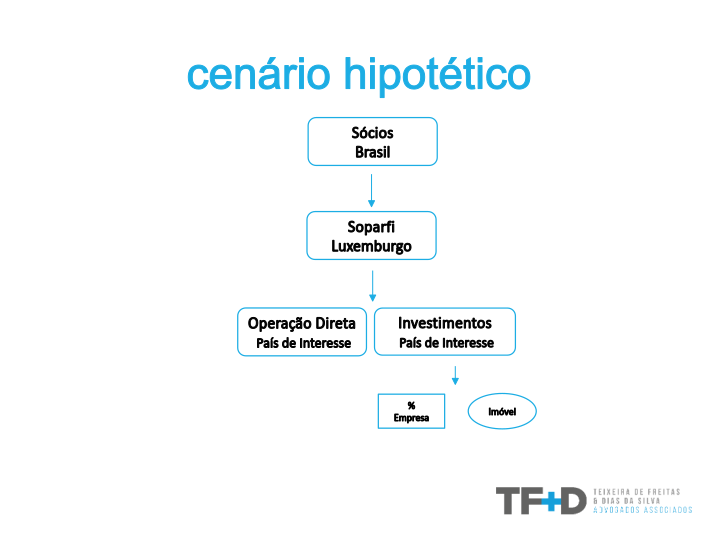

SOPARFI

Sociedade de Participações Financeiras

Holding Operacional

Utilizada para:

- exercício do controle societário;

- investimentos em imóveis;

- gestão financeira do grupo.

Tributação de uma SOPARFI

Imposto de Renda

Uma SOPARFI é elegível ao regime de Participation Exemption, com a isenção de IR para o recebimento de dividendos ou ganhos de capital.

Imposto sobre Patrimônio

Flat Fee de €4,815 por ano.

Participation Exemption

Requisitos de Elegibilidade:

Status fiscal da filial

Empresa sujeita a imposto sobre os lucros no seu país de residência, comparável ao de Luxemburgo.

Percentual mínimo

Participação mínima de 10%, ou ter um valor de aquisição de €1,2 mi (para isenção sobre dividendos) ou €6 mi (para isenção sobre ganhos de capital).

Período de carência

Período contínuo de investimento de pelo menos 12 meses.