A Sociedade em Comandita Especial (SCSp) no direito societário de Luxemburgo

Publicado em: 27 de outubro de 2023

1. Introdução

A SCSp já foi chamada de “ovni jurídico” uma vez que não possui personalidade jurídica mais possui alguns de seus atributos (patrimônio, denominação social, sede, órgãos sociais, dentre outros).

A criação do instituto pelo direito luxemburguês foi baseada na adoção de uma ferramenta jurídica com as mesmas características da limited partnership do Direito Anglo-Saxão, muito utilizada pela indústria de fundos de investimento, em especial pela indústria de fundo de private equity, em que o instituidor do fundo é o general partner e os investidores assumem o papel de limited partners, com uma clara segregação do risco do negócio.

Duas grandes vantagens deste tipo de veículo societário são:

(a) a flexibilidade para a adoção das regras que regem a sociedade, que tem natureza puramente contratual;

(b) a transparência fiscal.

2. Flexibilidade

A criação da SCSp se dá pelo publicação, junto ao registro de empresas de Luxemburgo, de um extrato do ato constitutivo, contendo: (i) nome dos general partners; (ii) a denominação social, (iii) a sede, (iv) o objeto social, (v) os gerentes, e (vi) a duração da sociedade.

O inteiro teor do contrato social e o registro de todos os sócios são documentos privados, arquivados apenas na sede da sociedade (ressalvada a necessidade de registro dos beneficiários finais, detentores de mais de 25% da sociedade, perante o registro de empresas de Luxemburgo).

Neste contexto, não é obrigatória:

(a) a publicação do montante do capital social;

(b) a identidade dos sócios investidores.

O contrato social poderá livremente prever as condições para admissão e retirada dos sócios, a forma em que se dará a contribuição social, a periodicidade e forma da distribuição de dividendos, a criação de direitos de voto diferenciados (como o voto múltiplo ou direito de veto), a foram de cessão das participações societárias.

3. A transparência fiscal

A SCSp é fiscalmente transparente para fins de imposto de renda e sobre a fortuna. Além disso, se o general partner não detiver mais do que 5% do valor das partes sociais e a SCSp não exerça qualquer atividade comercial, a sociedade também não se submete ao imposto municipal.

Os sócios investidores estrangeiros (qualquer que seja a sua forma jurídica) não estarão sujeitos a qualquer imposto em Luxemburgo, nem terão qualquer obrigação acessória perante as autoridades fiscais de Luxemburgo.

4. Os principais usos do veículo

Afora a sua grande utilização pela indústria de fundos (UCI Parte II, SIF, SICAR ou RAIF), uma SCSp também pode ser considerada como uma forma adequada para um veículo de investimento indireto (feeder fund vehicle), criado para acomodar investimentos por investidores que um regime legal ou tributário especial.

A flexibilidade contratual do regime SCSp e a natureza privada de seus acordos societários também pode favorecer o uso de um SCSp como veículo de co-investimento em ativos como projetos imobiliários, nos quais o participante principal é o incorporador imobiliário.

Finalmente, por sua transparência fiscal, a SCSp pode servir como a escolha ideal da entidade proprietária de ativos. Isso é especificamente relevante para joint-ventures nos setores imobiliário e de infraestrutura.

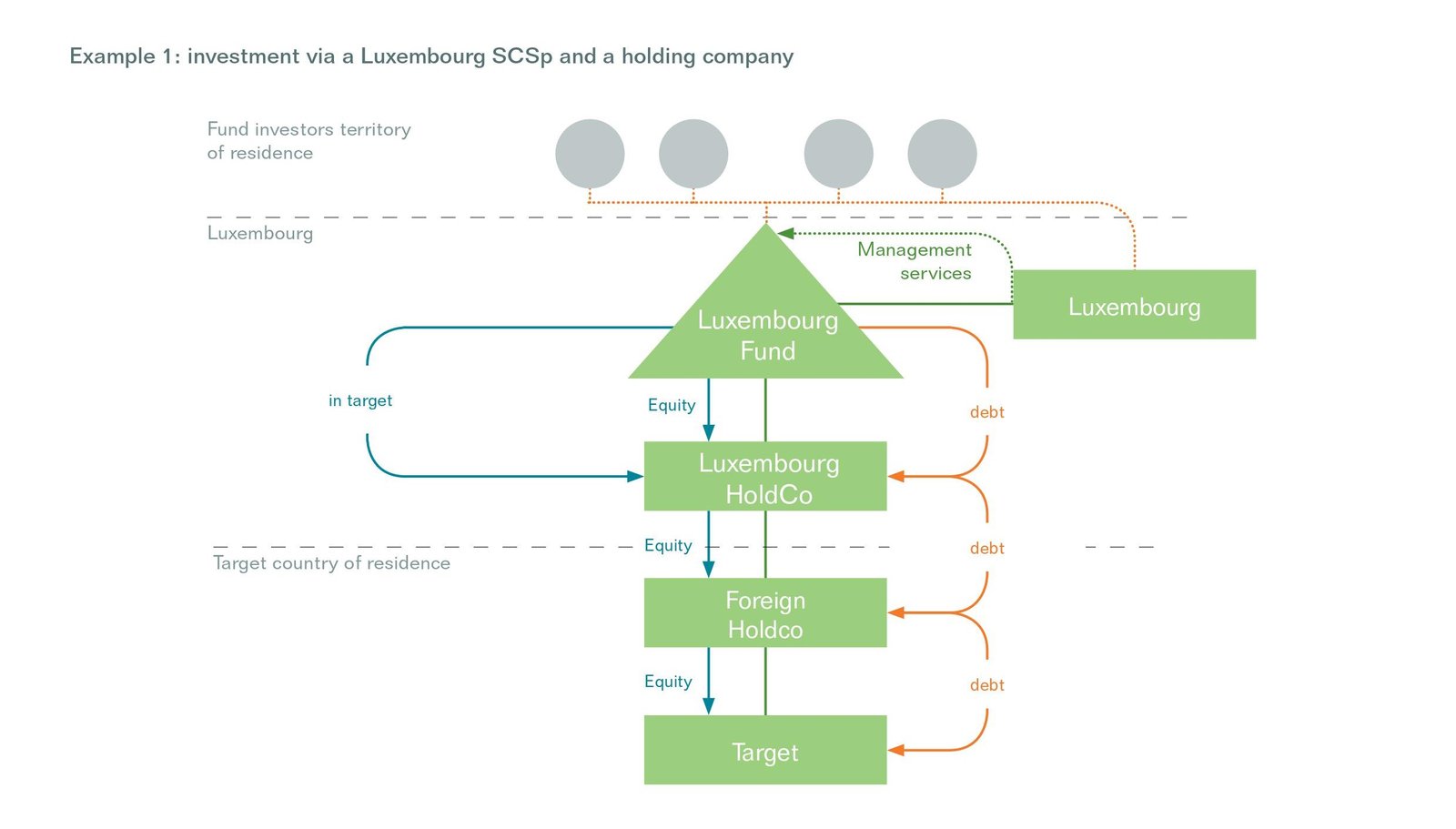

A Asssociação Luxemburguesa da Indústria de fundos, na publicação “Luxembourg Private Equity and Venture Capital”, exemplifica a forma de utilização de SCSp para a estruturação de um investimento imobiliário: