La Société en Commandite Spéciale (SCSp) en droit des sociétés luxembourgeois

Publié : 27 octobre 2023

1. Introduction

La SCSp a déjà été qualifiée d’« OVNI légal » puisqu’elle ne possède pas de personnalité juridique mais possède certains de ses attributs (actifs, dénomination sociale, siège social, personnes morales, entre autres).

La création de l’institut de droit luxembourgeois repose sur l’adoption d’un outil juridique présentant les mêmes caractéristiques que la société en commandite de droit anglo-saxon, largement utilisée par l’industrie des fonds d’investissement, notamment par l’industrie des fonds de private equity, dans laquelle les Le fondateur du fonds est le commandité et les investisseurs assument le rôle de commanditaires, avec une séparation claire des risques commerciaux.

Deux avantages majeurs de ce type de véhicule d’entreprise sont :

(a) la flexibilité d’adopter les règles qui régissent la société, qui sont de nature purement contractuelle;

(b) transparence fiscale.

2. Flexibilité

La création de la SCSp s’effectue par la publication, conjointement avec le registre des sociétés luxembourgeois, d’un extrait de l’acte constitutif, contenant : (i) le nom des associés commandités ; (ii) la dénomination sociale, (iii) le siège social, (iv) l’objet social, (v) les dirigeants, et (vi) la durée de la société.

L’ensemble du contenu des statuts et l’enregistrement de tous les associés sont des documents sous seing privé, déposés uniquement au siège social de la société (sauf nécessité d’enregistrer les bénéficiaires finaux, qui détiennent plus de 25% de la société, auprès des sociétés luxembourgeoises. s’inscrire) .

Dans ce contexte, il n’est pas obligatoire :

(a) publication du montant du capital social;

(b) l’identité des partenaires investisseurs.

Le contrat social peut librement prévoir les conditions d’admission et de retrait des associés, la forme de la contribution sociale, la périodicité et la méthode de distribution des dividendes, la création de droits de vote différenciés (comme le vote multiple ou le droit de veto), ainsi que la forme de cession des participations sociales.

3. Transparence fiscale

La SCSp est fiscalement transparente en matière d’impôt sur le revenu et sur la fortune. Par ailleurs, si l’associé commandité ne détient pas plus de 5% de la valeur des actions et que la SCSp n’exerce aucune activité commerciale, la société n’est également pas soumise à l’impôt communal.

Les partenaires investisseurs étrangers (quelle que soit leur forme juridique) ne seront soumis à aucun impôt au Luxembourg et n’auront aucune obligation supplémentaire devant l’administration fiscale luxembourgeoise.

4. Les principales utilisations du véhicule

Outre sa large utilisation par le secteur des fonds (OPC Part II, SIF, SICAR ou RAIF), une SCSp peut également être considérée comme une forme appropriée de véhicule d’investissement indirect (feeder fund véhicule), créé pour accueillir les investissements des investisseurs qui ont un régime juridique ou fiscal particulier.

La flexibilité contractuelle du régime de la SCSp et le caractère privé de ses accords d’entreprise peuvent également favoriser le recours à une SCSp comme véhicule de co-investissement dans des actifs tels que des projets immobiliers, dans lesquels l’acteur principal est le promoteur immobilier.

Enfin, en raison de sa transparence fiscale, la SCSp peut constituer le choix idéal pour l’entité détentrice d’actifs. Cela concerne particulièrement les coentreprises dans les secteurs de l’immobilier et des infrastructures.

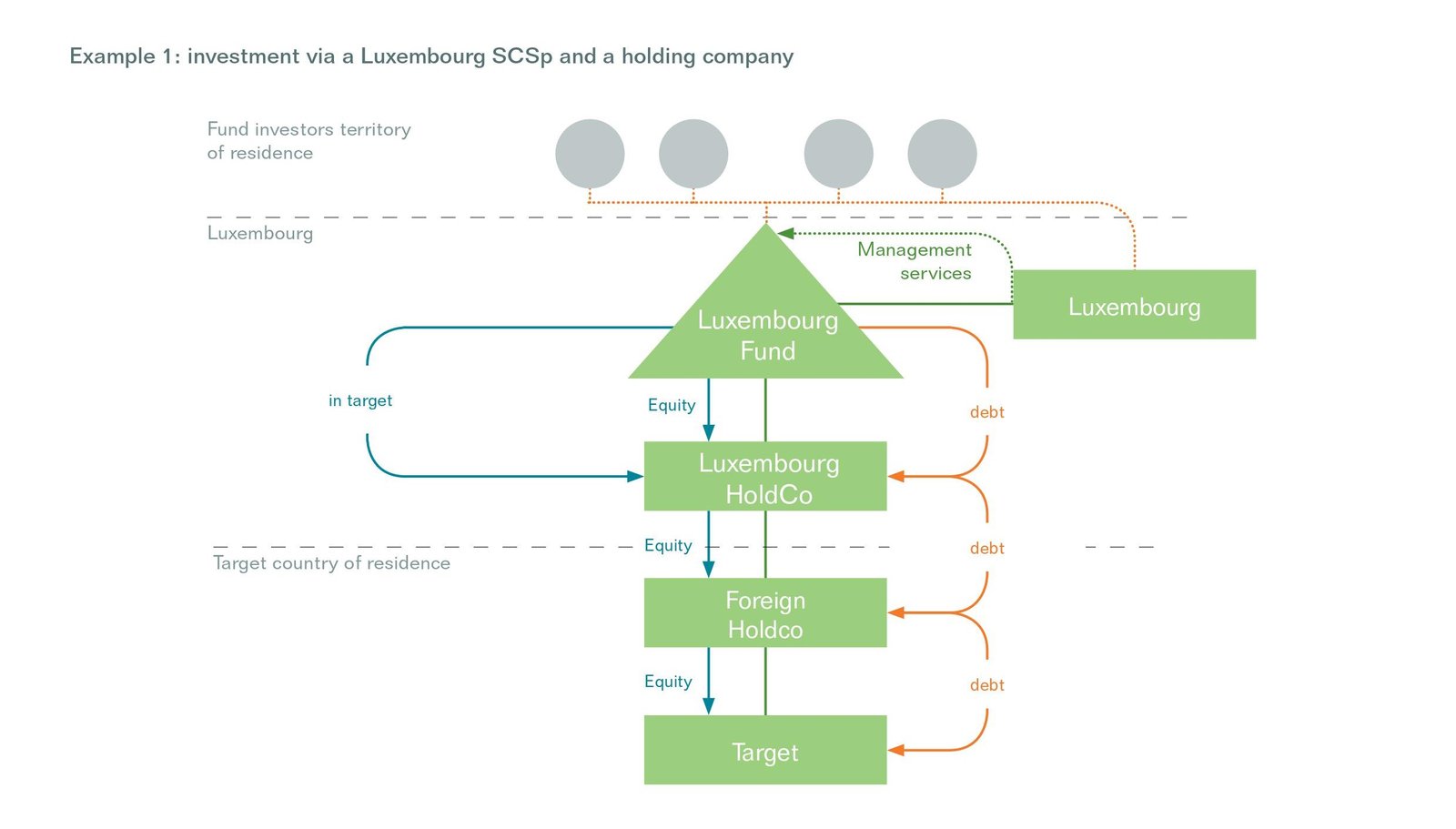

La Luxembourg Fund Industry Association, dans la publication « Luxembourg Private Equity and Venture Capital », illustre comment la SCSp peut être utilisée pour structurer un investissement immobilier :