Expertises / Structuration Juridique d’Investissements Internationaux

Structuration Juridique

d’Investissements Internationaux

Nous facilitons les investissements mondiaux au Brésil depuis le Luxembourg.

Comment choisir une juridiction?

Nous avons 3 catégories de juridictions à considérer:

Paradis fiscaux (impôt à 0 %) – Bahamas, Panama, îles Vierges britanniques et îles Caïman.

Juridictions à faible fiscalité (impôt inférieur à 10 %) – Chypre, Liechtenstein, Hong Kong, Uruguay et Malte.

Juridictions traditionnelles, avec exonérations fiscales pour certaines activités – Luxembourg, Royaume-Uni et Suisse.

Que devriez-vous considérer?

Stabilité Politique

Réputation Économique

Environnement Légal

Conventions de Double Imposition

Infrastructure de Services

Secteur Bancaire

Pourquoi choisir le Luxembourg?

Le Luxembourg est la plaque tournante européenne de la gestion des investissements internationaux : ce n’est pas un paradis fiscal, dispose d’un système bancaire solide, d’une gamme complète de prestataires de services et l’anglais est la langue du monde des affaires.

Elle dispose d’un système juridique bien structuré, avec une variété d’instruments juridiques flexibles, qui permettent de concevoir la meilleure solution pour chaque client, en plus d’avoir un système politique, économique et réglementaire stable et un accord pour éviter la double imposition avec 84 pays (Brésil, USA, Chine, Suisse).

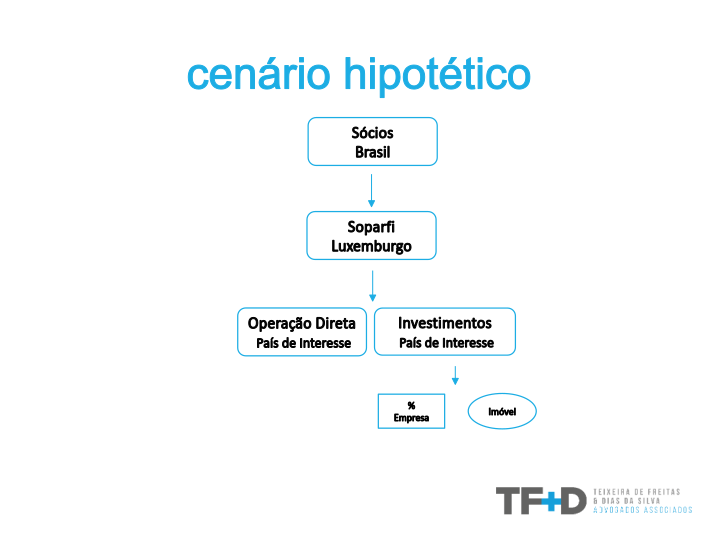

SOPARFI

SOciété de PARticipations FInanciéres

Holding Opérationnel

Utilisé pour:

- exercice du contrôle de l’entreprise;

- investissements dans l’immobilier;

- gestion financière du groupe.

Fiscalité d'une SOPARFI

Impôt sur le revenu

Une SOPARFI est éligible au régime de l'Exonération de Participation, avec exonération de l'impôt sur le revenu pour la perception de dividendes ou de plus-values.

Impôt sur la Fortune

Honoraire forfaitaire de 4.815€ par an.

Participation Exemption

Critères d’admissibilité:

Statut fiscal de la succursale

Société soumise à un impôt sur les bénéfices dans son pays de résidence, comparable à celui du Luxembourg.

Pourcentage minimum

Participation minimale de 10%, ou avoir une valeur d'acquisition de 1.2M€ (pour exonération sur dividendes) ou 6M€ (pour exonération sur plus-values).

Délai de grâce

Période d'investissement continue d'au moins 12 mois.