Expertises / Succession et Planification des Actifs

Succession et Planification des Actifs

Maximisez votre patrimoine avec nous: structuration fiscale, réussite planifiée.

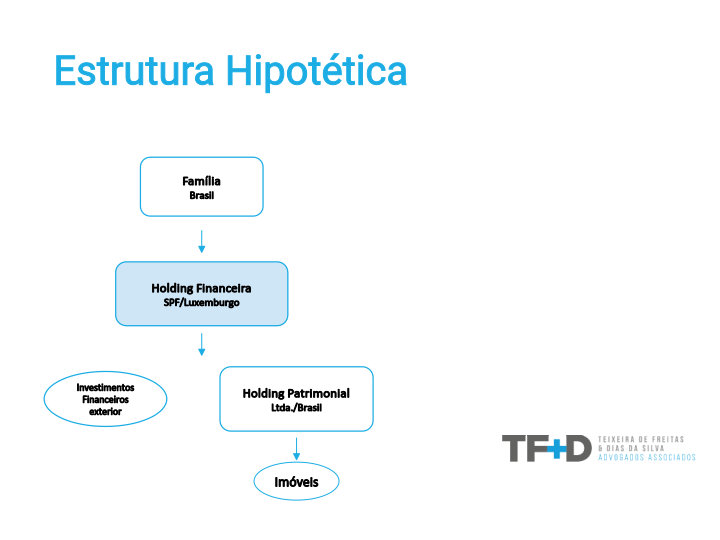

Société de Gestion du Patrimoine Familial (SPF)

Une Société de Gestion de Patrimoine Familial (SPF) est une société anonyme (Sàrl), dans laquelle tous les associés sont des personnes physiques, ayant pour objectifs :

Activités autorisées:

Investissements dans des instruments financiers, au sens le plus large, y compris des quotas/actions dans d'autres sociétés;

Octroi de prêts.

Activités interdites:

Tout type d’activité commerciale;

Propriété directe de biens immobiliers;

La détention de brevets ou de droits.

Fiscalité SPF

Impôt sur le revenu et la fortune

Exonération totale

Frais d'abonnement

Pas de montant de 0.25% par an sur les capitaux propres

Pas à pas

Pas 01 - Ouverture de la société

Apport du capital social minimum (12 000 €) et signature de l’acte constitutif.

01

Pas 02 - Inscription de la société

Inscription au Conseil de Commerce de Luxembourg.

02

Pas 03 - Investisseur étranger

Obtention d’un CNPJ auprès de l’entreprise luxembourgeoise en tant qu’investisseur étranger.

03

Pas 04 - Intégration du cadre

Entrée dans la société luxembourgeoise au sein du Holding Patrimonial Brésilien.

04

Succession - Actifs à l'étranger

CF/88

Art. 155, § 1º:

III – sera compétent pour votre établissement régi par la loi complémentaire :

a) si le donateur est domicilié ou réside à l’étranger;

b) si le dont la propriété appartenait, était résident ou domicilié ou dont l’inventaire était traité à l’étranger</span >.

STF – RESSOURCE EXTRAORDINAIRE 851.108 SÃO PAULO

6. […]. Avant la promulgation de la loi complémentaire susmentionnée, l’exigence ITCMD mentionnée dans cet article sera supprimée, car les États n’ont pas la compétence législative en matière fiscale pour prévoir l’absence de droit national complémentaire requis par l’art. 155, § 1, point III, CF.